Wenn deine Gäste zum Zeitpunkt der Buchung online bezahlen, wird der gezahlte Betrag automatisch als Zahlungsvermerk in dieser Buchung registriert. Außerdem kannst du manuell (Voraus-)Zahlungen registrieren, indem du auf „Zahlungsnotiz erstellen“ klickst.

Zahlungsnotizen können für zwei Zwecke verwendet werden:

- Als informelle Notiz. Vermerke sie in der Buchung und nimm sie nicht in den Buchhaltungsbericht auf. Auf diese Weise wirken sie wie ein Post-it-Zettel, auf dem steht: „Dieser Gast hat bereits 100 Euro bezahlt“.

- Als Teil der formalen steuerlichen Dokumente. Nimm sie in den Buchhaltungsbericht auf. Auf diese Weise werden die Vorauszahlungen in deiner Buchhaltung berücksichtigt. Aus buchhalterischer Sicht werden Vorauszahlungen in vielen Ländern als Schulden betrachtet; dem Gast wird die Leistung geschuldet, für die er bereits bezahlt hat.

Um beiden Anforderungen gerecht zu werden, kannst du beim Erstellen eines Buchhaltungsberichts auswählen, ob du unter Rechnungen -> Buchhaltungsbericht Vorauszahlungen einbeziehen möchtest oder nicht. Dort musst du die Option „Inklusive Zahlungen von Rechnungen„, und dann die Option „Inklusive Zahlungsnotizen“ aktivieren.

Wir möchten anhand des folgenden Beispiels zeigen, was passiert, wenn du die Zahlungsnotiz entweder einbeziehst oder ausnimmst.

Beispiel:

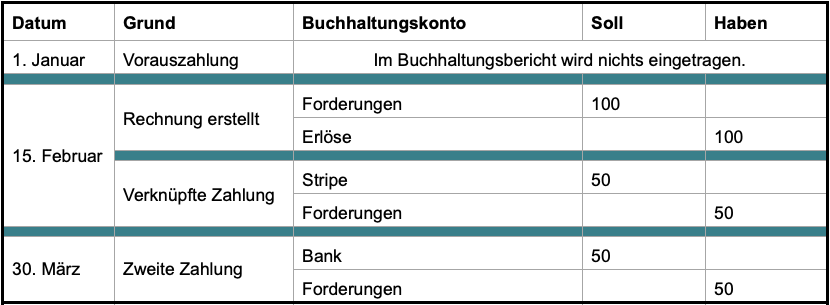

Zahlungsnotizen sind ausgenommen

Wenn bei der Erstellung des Buchhaltungsberichts die Option Inklusive Zahlungsnotizen nicht ausgewählt wird, werden nur Zahlungen berücksichtigt, die mit einem Kassenbeleg oder einer Rechnung verknüpft wurden. Das obige Beispiel würde folgendermaßen registriert werden:

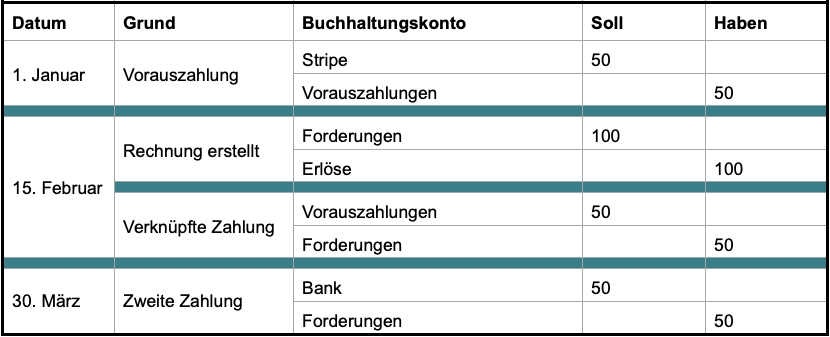

Zahlungsnotizen sind eingeschlossen

Wenn bei der Erstellung des Buchhaltungsberichts die Option Inklusive Zahlungsnotizen ausgewählt wird, enthält der Bericht alle in Sirvoy registrierten Zahlungen. Diese Zahlungen werden in dem Bericht mit ihrem Registrierungsdatum angezeigt.

Das obige Beispiel würde folgendermaßen registriert werden: